「老後2000万円問題」をご存知でしょうか?

話題になったので、覚えている人も多いと思います。

「そんな問題提議されても、2000万円なんか準備できない。。。」と思った人もいたでしょう。

しかし、30歳までの人なら60歳までに2000万円準備することは、意外と簡単なのです。

この記事ではその方法を解説していきます。

才能や閃きは要りません。時間さえあれば、誰でもできる方法です。

この方法で「老後2000万円問題」への不安におさらばしましょう。

その方法とは「投信信託での長期投資」になります。

私もこの方法で、(まだ道半ばですが)10年で約300万円ほどのリターンがありました。

長期投資なら、2000万円は難しくない

今回紹介する方法は長期投資です。

最低でも必要な期間は30年。

年金受給開始を65歳とした場合、最低でも30歳までには始めることをオススメします。

(大概の会社では、60歳で定年で65歳までは再雇用で給与が減ってしまうので、しっかり収入が見込める30〜60歳の30年間で実施するのがオススメ。)

必要なお金は毎月2万円。それを30年間(360ヶ月)積み立てるのです。

貯金や預金ではダメです。

現在では利子がほとんど付かないため、720万円にしかなりません。

- 2万円×360ヶ月(12ヶ月×30)=720万円

これでは、2000万円の半分にもなりません。

しかし、年利7%の投資信託で運用した場合、その合計は税引き前で2353万円(運用益が1633万円)なります。(税金を引かれても、約2000万円)。

複利の効果です。(運用益の増加の推移は下記の図参照)

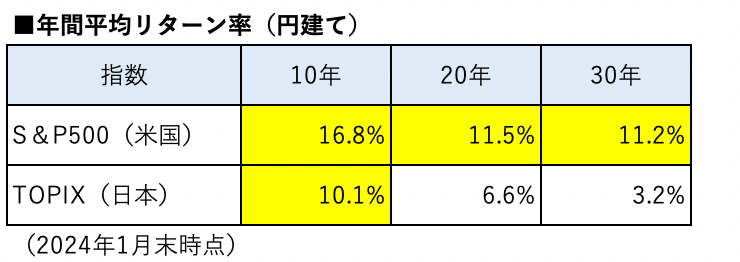

年利7%は高くない(代表株価指数で年間リターンより)

「年利7%!高い!」と思ったかもしれませんが、下記表をご覧ください。

出典元:(S&P500)https://myindex.jp/data_i.php?q=SP1001JPY、(TOPIX)https://myindex.jp/data_i.php?q=TS1047JPY

米日の代表的な株価指数である「S&P500(米)」と「TOPIX(日)」ですが、思ったより高くありませんか?(「TOPIX」は2012年のアベノミクス後上昇)

これらの指数に連動する投資信託を毎月購入すれば、年利7%は十分可能なのです。

銀行や証券会社に相談に行くのはNG!!

「ここまででわかった!」と思って、銀行や証券会社に相談に行くのは絶対NGです。

「ネギ背負った鴨」の如く、銀行や証券会社の養分になりにいく様なものです。

銀行や証券口座が売りたい(手数料が高い)投資信託を買わされてしまいます。

彼ら彼女らの仕事は、あなたの「老後2000万円問題」をクリアにすることではなく、自分の会社に利益をもたらすことです。

そんな人たちに相談したところで、あなたにとって良い商品が手に入ることはないでしょう。

誰でもできる長期投資の仕方

じゃあ、どうすれば良いのか?この段落では、誰でも簡単にできるやり方を紹介します。

- ネットの証券口座を開設

出来たら新NISA口座を解説しましょう。1800万円までの投資(元金)が非課税になります。 - 毎月「S&P500(米)」と「TOPIX(日)」連動の投資信託を各1万円購入

私のオススメは「eMAXIS Slim 米国株式(S&P500)」https://emaxis.jp/fund/253266.htmlと「eMAXIS Slim 国内株式(TOPIX)」https://emaxis.jp/fund/252634.html

理由は簡単、購入手数料が他より安いから。 - 「積立設定」&「自動入金設定」で自動で積み立てる

毎月、銀行口座からお金を動かし、手動で投資信託を購入するのはかなりの手間です。

なので、自動化してしまいましょう。(大概のネット証券なら、この設定は可能です)

この仕方で投資信託に長期投資すれば、30年で他に何かする必要はありません。

長期投資なので、その時々で一喜一憂しない

これは30年間、地道に毎月2万円積み立てていく方法です。

30年の間には、株価が(リーマンショックやコロナ禍のように)世界的に暴落することもあるでしょう。

世界的な暴落は大体10年に1度は発生しています。(1987年:ブラックマンデー、2000年:ITバブル崩壊、2008年:リーマンショック、2020年:コロナショック)

その時に狼狽して、今まで積み立てた投資信託を売ってしまうのが、一番ダメな行動です。

暴落の時も、気にせず積み立てるのです。逆に「暴落で安くなった時に投資信託が買えてラッキー」とプラス思考で考えましょう。

世界的な暴落があっても過去の年間平均リターン率は7%を超えているのですから、気にしないのです。

まとめ

今回は「老後2000万円問題は長期投資で解決」について解説しました。「老後2000年問題」も大切ですが、この記事に興味を持った方は是非「より長期投資」について学んでみましょう。

以下の記事では「なぜ長期積立投資がオススメなのか」について解説していますので、こちらの記事も是非とも併せて読んでみてください。

また「ピックアップ」では、私がなぜ、投資信託で人気の「オルカン」こと全世界株式(オール・カントリー)をオススメしないかも解説しています。是非、一読ください。

まずは口座開設を!⏬

- この記事は利益を保証するものではなく、損失を被った場合でも一切の責任を負いません。

- できる限り正確な情報提供を心がけておりますが、正確性や安全性を保証するものではありません。

- 最終的な決定は、ご自身の判断(自己責任)でお願い致します。