に影響するのか?.jpg)

昨今、日本銀行(以下、日銀)の利上げが世間を賑やかしています。その結果、住宅ローンの金利が上がると言われています。

ところで、なぜ日銀が利上げすると、住宅ローンの変動金利が上がるのでしょうか?

住宅ローンを利用している8割が変動金利を利用しています。しかし、変動金利を利用している人でもこの問いにしっかり答えられる人が少ないのが現状です。

「何千万円と借りているのに、どのようなことが起こったら金利が上がるのか、何となくしかわからない」。これは、なかなか怖い状況ではないでしょうか?

それでは「変動金利のリスク」を理解することはできません。「変動金利は何によって上下するのか?」をこの記事では解説していきます。

また、この記事は、現役の公認会計士であり、「住宅ローンのブログ」で人気の千日太郎さんの著書を参考にしています。

『住宅ローンで「絶対に損したくない人」が読む本』(千日太郎/著)(2020年/日本実業出版)

- 「なぜ日銀の利上げが住宅ローン(変動金利)に影響するのか?」を理解できる

変動金利は日銀の短期政策金利の影響を受ける

変動金利の基準金利は、短期プライムレートと同一幅で変動します。短期プライムレートとは融資金利の定価のようなものです。

銀行が最優良の企業に貸し出す際の最優遇貸出金利(プライムレート)のうち、1年以内の短期貸出の金利

そして、この短期プライムレートは日銀の短期政策金利の影響を受けます。日銀は短期政策金利を変動させることで、景気を冷ましたり、景気を回復させたりさせます。

- 景気が行き過ぎた場合:金利を上げる→設備投資するお金が借りにくくなる→景気が冷める。

- 景気が悪い場合:金利を下げる→設備投資するお金を借りやすくする→景気が回復する。

昨今では、日銀が短期政策金利を上げているので、それに連動して住宅ローンの変動金利も上がると言われているのです。

今まで変動金利が低かったのは、金融緩和のおかげ

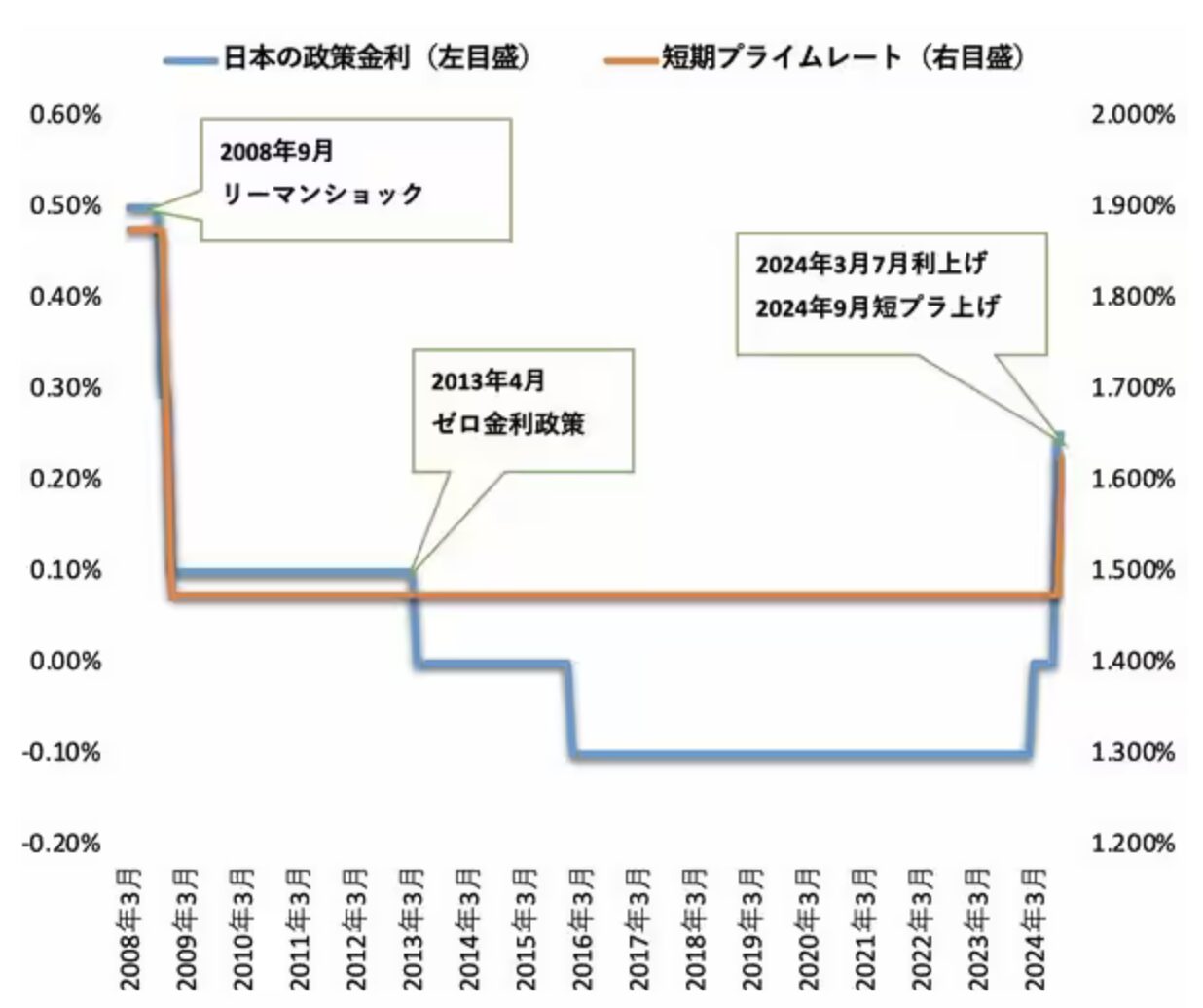

まずは下記の図をご覧ください。

日本の政策金利・短期プライムレートともに、2008年のリーマンショック以降、これ以上ないという低水準が続いていました。この結果、短期プライムレートに連動する住宅ローン変動金利もこれ以上ない低水準がキープされていたのです。

しかし、2024年になり、インフレ率が向上したこともあり、政策金利・短期プライムレートが上昇に転じました。

変動金利の上昇は予想できない

では、「変動金利がいつ上がるか?」をどう予想すればいいでしょうか?

つい数年前までは「当分は日銀が政策金利を上げることはないだろう。」という雰囲気が、蔓延しており、住宅ローンの利用者の7割が変動金利を“なんとなく”利用していました。

しかし、2024年10月に大手5行が変動金利を上げます。

このように、大多数の人の予想は外れました。将来の金利動向を予想することがナンセンスなのです。(それができるならば、それを職業にすることをおすすめします。)

また、そもそも金融機関は政策金利に反して、短期プライムレート・変動金利を上げることも可能です。「自行だけが金利を上げると、住宅ローン利用者が他行へ借り換えてしまうからしない」。それだけです。

逆に、他行に乗り換えられない状況・他行も横並びで変動金利を上げることが確実な状況となれば、ためらわずに金利を上げるでしょう。

変動金利で借りるということは、「債権者の都合で金利を上げることができる契約でお金を借りている」ということを肝に銘じておくべきです。

まとめ

今回は「なぜ日銀の利上げが住宅ローン(変動金利)に影響するのか?」について解説しました。さらに下記の記事では、「変動金利の仕組みとリスク」について解説していますので、こちらの記事も是非とも併せて読んでみてください。

今回の内容をより詳しく知りたい人は下記の本をお読みください⬇️